Kun haet lainaa, pankki tai rahoituslaitos haluaa varmistaa, että sinulla on varaa maksaa laina takaisin. Siispä he laskevat paljonko rahaa sinulle jää kuukausittain jäljelle tuloistasi pakollisten menojen jälkeen. Tätä kutsutaan maksuvaraksi ja maksuvaran täytyy olla vähintään samansuuruinen kuin lainan maksuerän lyhennyksineen ja korkoineen.

Ihan näin yksinkertaista homma ei ole, joten lue koko juttu, jotta tiedät paljonko lainaa voit olettaa saavasi.

Esimerkki maksuvaran laskemisesta: paljonko saan lainaa sillä

Koska maksuvara on lainan määrän a ja o, aloitetaan tekemällä esimerkkilaskelmat maksuvarasta ja asuntolainasta, joka on mitoitettu esimerkin maksuvaraan.

Tee lainavertailu maksutta täällä.

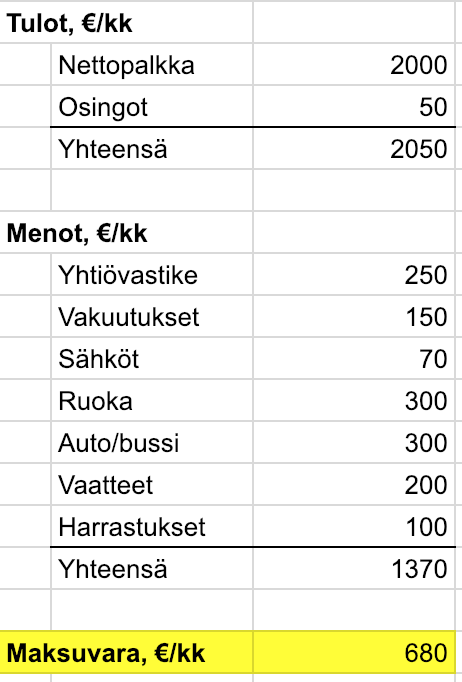

Käytän maksuvaran laskelmiseen yksinkertaista esimerkkiä, jossa henkilön palkka verojen jälkeen on 2000 euroa kuussa. Lisäksi hän saa 600 euroa vuodessa osinkoja, eli koko vuodelle jaettuna 50 euroa kuussa.

Kuluja ovat yhtiövastikkeet, vakuutukset, sähköt, ruoka, auto, vaatteet ja harrastukset. Kuten huomaat, esimerkkihenkilöllämme olisi kuluissaan karsimisen varaa.

Kun lasket omaa maksuvaraasi, muista, että muutkin lainat pitää huomioida lyhennyksineen ja korkoineen maksuvaralaskelmassa. Ts. sijoitusasuntoa tai etelänmatkaa varten otetut lainat aiheuttavat kuluja, joiden pitää näkyä laskelmassa.

Haluatko säästää? Kilpailuta sähkösopimuksesi ja kännykkäliittymäsi!

Muutama huomio myös tulojen suhteen. Pankki tai rahoituslaitos voi pitää erilaisia tuloja luotettavuudeltaan erilaisina. Vakituisesta, kokopäiväisestä työstä saatu kiinteä kuukausipalkka nähdään usein ”varmana”, varsinkin jos työsuhde on jatkunut pitkään.

Provisiot, bonukset ja keikkaluonteiset tulot ovat puolestaan epävarmoja. Niinpä pankki ei välttämättä ole kanssasi samaa mieltä maksuvaralaskelman tulojen realistisuudesta. Tähän on hyvä varautua, jos tulosi vaihtelevat runsaasti kuukaudesta toiseen.

Lasketaan seuraavaksi kuinka paljon lainaa saat teoriassa tällä maksuvaralla, jos korko on marginaaleineen ja kuluineen 1,5% ja maksuaika 25 vuotta. Näillä muuttujilla lainan enimmäismäärä 680 euron maksuvaralla olisi noin 173 000 euroa.

Huom! Nämä ovat suuntaa antavia ja teoreettisia laskelmia, eikä niissä ole huomioitu kaikkia asuntolainan yksityiskohtia, eikä kaikkia kulueriä. Ennen lainan hakemista kannattaa käyttää valitsemasi pankin lainalaskuria ja tarkastella kuluja tarkemmin esimerkiksi viitebudjetin avulla.

Haluatko kilpailuttaa asuntolainasi? Aloita asuntolainalaskurin avulla.

Miten paljon saan asuntolainaa?

Asuntolainan maksuvara ja stressitesti

Kuten kaikkiin lainoihin, myös asuntolainaan vaikuttaa ensisijaisesti maksuvara. Pankki ei tule lainaamaan sinulle enempää rahaa kuin mitä se uskoo sinun voivan maksaa takaisin.

Asuntolaina on kuitenkin erityinen olento ja siksi siihen liittyy paljon muitakin ulottuvuuksia kuin pelkkä maksuvara. Jatketaan siis läpikäyntiä.

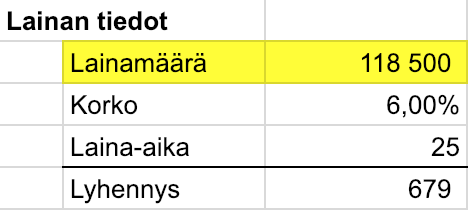

Asuntolainat ovat pitkiä ja vuosikymmenten aikana korkotasot ehtivät muuttua moneen kertaan. Siispä pankit joutuvat stressitestaamaan maksuvarasi. Se tarkoittaa, että pankki laskee kuinka suuri kuukausierä lainalla olisi, jos korkotaso olisi 5% tai 6%. Jotta pankki voi tuntea olonsa turvalliseksi takaisinmaksun suhteen, sen täytyy uskoa, että voit hoitaa takaisinmaksun myös korkemmalla korkotasolla.

Jos palataan aikaisempaan esimerkkiin, 6% korolla lainaa irtoaisi enää noin 118 500 euroa.

Asuntolainan vakuus

Asuntolaina on tyyppiesimerkki vakuudellisesta lainasta. Se tarkoittaa, että annat pankille oikeuden käyttää vakuutta lainan takaisinmaksun välineenä, jos omat fyrkat loppuvat.

Yleensä asuntolainan vakuutena toimii ostettava asunto. Nordealla asunnon arvosta 75% käy yleensä vakuudeksi. Aktialla vastaava luku on 70%. Koska pankki tyypillisesti haluaa vakuuden koko lainalle, täytyy loppu ratkoa muilla keinoin. Helpoin vaihtoehto on maksaa Nordean tapauksessa 25% tai Aktian tapauksessa 30% asunnon hinnasta itse omien säästöjen avulla.

Jos tämä ei ole mahdollista, pankit ja valtio tarjoavat erilaisia vakuuspalveluita. Nordealla 20% asunnon arvosta voi ostaa vakuuden heidän palvelunsa kautta. Valtio takaa enintään 10% asunnon arvosta. Nordean tapauksessa asunnon voi siis ostaa niin, että rahoittaa vain 5% kauppahinnasta omilla säästöillään, jos on valmis maksamaan heidän vakuuspalvelustaan.

Olemme tähän asti oppineet, että asuntolainan määrään vaikuttavat maksuvara stressitesteineen. Siihen vaikuttavat lisäksi vakuudet. Mutta TV-shop-kauppiasta lainatakseni, ”eikä siinä vielä kaikki”.

Asumiskulut suhteessa tuloihin

Pankki katsoo myös kuinka paljon asumiskulut ovat suhteessa ansioihin. Tämän asian suhteen pankkien välillä on isoja eroja. Aktia kirjoittaa sivuillaan, että asumisen pitäisi viedä enintään 45% nettotuloista. Nordea puolestaan neuvoo, että kolmannes olisi hyvä yläraja. Dansken linja on, ettei 40% pitäisi ylittyä.

Jos olet ostamassa asuntoa, suosittelemme myös lukemaan millainen on taloudellisesti järkevä asunto ja esimerkkikertomuksen kuinka paljon rahaa asuntolainan kilpailuttaminen voi säästää.

Sanoista tekoihin: aloita asuntolainan kilpailuttaminen tästä.

Miten paljon saan kulutuslainaa?

Kuten asuntolainan tapauksessa, myös kulutuslainan suhteen maksuvara on A ja O. Pankki tai rahoituslaitos haluaa varmistaa, että sinulla on varaa maksaa heille.

Kulutuslaina on tyypillisesti vakuudetonta lainaa. Eli sellaista, jossa pankki ei voi käyttää jotakin, jonka omistat, lainansa turvaamiseksi. Tästä syystä kulutuslainat ovat yleensä pankille isoriskisempiä ja sitä kautta lainan ottajalle kalliimpia.

Kulutusluottojen vertailu onnistuu täällä.

Kulutuslainaa myönnetään monissa tapauksissa automaattisesti. Siksi lainan summa ja myöntäminen ovat kiinni lähinnä kahdesta asiasta: siitä tiedosta jota täytät hakemukseen ja siitä tiedosta, minkä rahoittaja saa luottotietorekistereistä ja väestörekisteristä.

Olemme aikaisemmin kirjoittaneet hyvästä ja pahasta velasta. Kulutuslaina kuuluu usein pahan velan kategoriaan ja siksi neuvomme lähtökohtaisesti välttämään kyseistä velkatyyppiä. Jos sitä on kuitenkin ehtinyt kertymään, kasasimme myös ohjeet kuinka siitä pääsee eroon.